VIVIENDA Y ORDENAMIENTO URBANO

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 145

Miércoles 12.30hs

Of. Administrativa: (054-11) 6075-2136 Internos 2136/34

cvyourbano@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 1896-D-2008

Fecha:30/04/2008

Publicado en: Trámite Parlamentario N° 35

Sumario: PROMOCION DE LA VIVIENDA ECONOMICA: DEFINICION; EXENCIONES IMPOSITIVAS, BENEFICIARIOS.

PROMOCIÓN DE LA VIVIENDA

ECONÓMICA

Concepto de

vivienda económica

Artículo 1º: A los fines de la presente

ley se entiende como "Vivienda Económica", las que revistan las siguientes características:

a) Las calificadas como tales de

acuerdo con el Anexo I que forma parte integrante de la presente ley.

b) Las producidas bajo el sistema

constructivo denominado "Liviano y Seco", siempre que se cumpla con los siguientes

requisitos:

1.- Poseer Certificado de Aptitud

Técnica emitido por la Dirección Nacional de Tecnología e Industrialización de la

Subsecretaría de Desarrollo Urbano y Vivienda del Ministerio de Planificación Federal,

Inversión Pública y Servicios u organismo que lo sustituya.

2.- El máximo cubierto como

unidad habitacional no debe superar los sesenta (60) metros cuadrados.

3.- El costo total máximo para el

usuario de la vivienda es de mil quinientos pesos ($ 1.500) por metro cuadrado (neto de

gastos de financiación), completamente terminado, de acuerdo a las características

técnicas del Certificado de Aptitud. El Poder Ejecutivo actualizará anualmente este importe

a través de la Subsecretaría de Desarrollo Urbano y Vivienda en función de la variación del

Índice del Costo de la Construcción publicado por el Instituto Nacional de Estadísticas y

Censo.

La integración de los materiales de las

viviendas económicas debe ser cien por cien (100 %) de industria nacional."

Beneficios

impositivos

Art. 2º: Incorpórese como inciso k)

del artículo 7º de la ley de impuesto al valor agregado Nº 23.349 (t. o. 1997) y sus

modificaciones, el siguiente texto:

"k) Los trabajos en general

realizados, directamente o a través de terceros, sobre inmuebles ajeno, destinados a

"viviendas económicas" definidas como tal en el artículo 1º de la presente ley, destinadas a

vivienda familiar y las obras alcanzadas por el inciso b) del artículo 3º que encuadre en la

precitada definición."

Art. 3º: Incorpórese como inciso g)

del artículo 21 de la ley del impuesto sobre los bienes personales Nº 23.966 (t. o. 1997) y sus

modificaciones, el siguiente texto:

"g) Los créditos hipotecarios

que financien la construcción de "viviendas económicas" definidas como tal en el artículo

1º de la presente ley, destinadas a vivienda familiar."

Art. 4º: Incorpórese como inciso x)

del artículo 20 de la ley del impuesto a las ganancias Nº 20.628 (t. o. 1997) y sus

modificaciones, el siguiente texto:

"x) Los intereses de préstamos

hipotecarios que financien la adquisición de "viviendas económicas" definidas como tal en

el artículo 1º de la presente ley, destinadas a vivienda familiar."

Art. 5º: Incorpórese como artículo 14

bis de la ley del impuesto a la transferencia de inmuebles de personas físicas y sucesiones

indivisas Nº 23.905 y sus modificaciones, el siguiente texto:

"Artículo 14 bis: Está exenta

del impuesto a la transferencia de inmuebles de personas físicas y sucesiones indivisas la

primer venta de inmuebles que se encuadren como "viviendas económicas" definidas como

tal en el artículo 1º de la presente ley, destinadas a vivienda familiar."

Art. 6º: Los beneficios del presente

régimen serán complementarios de los beneficios establecidos en la ley 24.441.

Beneficiarios

Art. 7º: Son beneficiarios del presente

régimen los contribuyentes, cuya actividad principal sea la construcción y venta de

viviendas para uso familiar y estar inscriptas como tal ante la Subsecretaría de Desarrollo

Urbano y Vivienda del Ministerio de Planificación Federal, Inversión Pública y Servicios u

organismo que lo sustituya.

Disposiciones

transitorias

Art. 8º: Las disposiciones de la

presente ley entrarán en vigencia el primer día del mes subsiguiente al de la publicación en

el Boletín Oficial.

Art. 9º: El Poder Ejecutivo Nacional

reglamentará la presente en un plazo que no excederá de cuarenta y cinco (45) días desde

su entrada en vigencia.

Art. 10º: Invítase a las Provincias y al

Gobierno Autónomo de la Ciudad de Buenos Aires a dictar normas exentivas respecto de

los tributos que recaigan sobre los actos a que se refiere la presente ley.

Art. 11º: Comuníquese al Poder

Ejecutivo.

Dra. Stella Maris Córdoba

Diputado de la Nación

FUNDAMENTOS

Señor presidente:

Décadas de retraso han provocado en nuestro

país situaciones sociales de extrema gravedad que requieren ser consideradas con la

premura que fuera posible, teniendo en cuenta que a pesar de los importantes logros

obtenidos al consolidarse la estabilidad, probablemente pasaran mucho tiempo todavía

para que estos problemas sean definitivamente solucionados.

Dentro de esa situación, sin ninguna duda

ocupa un lugar fundamental el déficit habitacional, que provoca innumerables

inconvenientes de todo tipo, y que debe buscarse su solución con medidas que tiendan a

favorecer la construcción de nueva viviendas, asumiendo que la sociedad está dispuesta a

efectuar un sacrificio en cuanto a la recaudación tributaria para ver paleado tamaño

inconveniente.

También pretendemos con el presente, se

promueve el desarrollo de una técnica no muy utilizada en nuestro medio como lo es el

sistema constructivo denominado "liviano y seco". Este sistema es el más usado en

Europa y en los Estados Unidos de Norteamérica, donde se construye desde una humilde

casa de 30 metros cuadrados, hasta los caracterizados "rascacielos", con la misma

tecnología de construcción, sin existir diferencias significativas en la calidad de los

materiales principales, dado que las principales diferencias son los distintos revestimientos,

adornos o aparatos que se adicionan a la construcción básica.

Igualmente, cabe agregar que al definir un

tope del precio de comercialización en $ 1.500,00 para el metro cuadrado de este tipo de

construcción, se reduce a menos de la mitad del costo de la construcción económica

tradicional.

Como consecuencia de incorporar la

construcción de viviendas del sistema "liviano y seco", no vamos a tener que esperar

mucho tiempo para que la industria local, se vuelque fuertemente a la fabricación de las

partes integradoras de las referidas viviendas, favoreciendo aún más a los destinatarios

finales de esta promoción que sin duda son, los habitantes de nuestro país, que

actualmente están imposibilitados de acceder a la vivienda para su uso familiar.

Es de destacar que al requerir que la

integración de las viviendas económicas sea 100 % de industria nacional, enfocamos

directamente al meollo de la desocupación, propiciando una rápida disminución.

Debemos señalar, sin embargo, que somos

firmes defensores de la simplificación tributaria, que no debe verse complicado por

excepciones, dobles imposiciones o situaciones especiales que la hagan más complejas.

Pero también entendemos, como lo han

hecho los principales países del mundo, donde la industria de la construcción genera

muchísimos empleos, es reproductora de actividades y soluciona problemas sociales

intensos.

El proyecto que nos ocupa, en principio,

declara exento de I.V.A. la construcción de viviendas económicas sobre inmuebles propios

o ajenos, hecho este que ya en las leyes anteriores del I.V.A. (Ley Nº 21.376 y 22.294),

estaba contemplado, teniendo vigencia desde el 1/1/75 hasta las ventas

concertadas hasta el 6/10/80. Cabe agregar que este período se caracterizó por ser

en el que se han construido la mayor cantidad de casas y edificios de tipo social.

En la actualidad la mano de obra promedio de

una vivienda representa alrededor del 30 % del costo total de la misma, como la mano de

obra no tiene crédito fiscal, entonces el IVA que se debe facturar sobre la mano de obra es

costo puro tanto para el constructor como para el adquirente, por lo tanto la situación

actual fomenta que se "negree" la mano de obra. Por lo tanto, si eliminamos mediante

esta exención el IVA, no sólo vamos a obtener una disminución de los costos, sino que,

además, se va a blanquear la mano de obra, dado que al constructor le resulta

conveniente por el descargo en el impuesto a las ganancias, con el consiguiente beneficio

social para los operarios empleados.

Al propiciar que se declare

exento los créditos hipotecarios en el impuesto a los bienes personales, se

disminuye por el efecto de transferencia, entre un 0,50 % a un 0,75 %

(según corresponda) el costo total de financiación y, además, esta medida

tenderá a blanquear los créditos hipotecarios otorgados por personas físicas

(actualmente ocultos detrás de algunas escribanías) y propenderá a los

pequeños ahorristas a canalizar sus inversiones en este tipo de crédito que

está garantizado por un derecho real.

En el impuesto a las ganancias, el presente

proyecto propone que los intereses hipotecarios correspondientes al financiamiento de

viviendas económicas sean exentos, con lo cual surgen los siguientes beneficios:

- Para el caso que el financiamiento

sea realizado por sociedades comerciales (S.A., S.C.A. y S.R.L.) se disminuye en el 35 % el

costo de financiación, que es la incidencia del impuesto a las ganancias sobre dichos

intereses, convirtiéndose esta medida en un beneficio realmente muy significativo para los

adquirentes de viviendas económicas, y más si los consideramos en préstamos a largo

plazo.

- Para el caso de que el financiamiento

se realiza por personas físicas (o los comúnmente préstamos de escribanía) esta medida

tenderá a blanquear ese tipo de financiación sin ningún costo adicional y a canalizar

libremente el ahorro de las personas físicas en el financiamiento de construcciones. La

incidencia para este caso suele ser menor que en el punto anterior, pero también tiene su

significancia.

En las PYMES constructoras (cuyo titular es

una persona física), y que representan actualmente la gran mayoría de las obras en

construcción, deben soportar como costo el impuesto a la transferencia de inmuebles (1,5

%), al proponerlo exento para la primer venta, se disminuye el costo final en un 1,815 %

del total de la vivienda económica (con la incidencia del IVA sobre dicho costo). Solo se

propone como exento a la primera venta de la vivienda económica, con el objeto de

disminuir los costos, exclusivamente para viviendas económicas (nuevas) y por ende,

fomentar la industria de la construcción.

En los últimos años, el presupuesto asignado

al FONAVI cada vez es menor, por lo tanto, estas medidas permiten que dicho presupuesto

represente un incremento en más de un 15%, si se volcara la totalidad del mismo a la

construcción de viviendas económicas, del tipo encuadrado en la presente norma, con el

consiguiente beneficio social para toda la comunidad.

Los representantes de la Cámara del sector

de la Construcción planteas que son uno de los principales generadores de empleo y

que muchas de las empresas históricamente constructoras están paralizadas o con alta

capacidad ociosa y con un plan de promoción de viviendas fomentado por un proyecto

como el presente se permitirá crear unos 100.000 puestos de trabajo en muy

corto plazo.

La construcción de viviendas económicas sería

una de las únicas área en que el Gobierno podría seducir fondos multinacionales para que

financien un plan de reactivación real dado la garantía real que puede sostener y

garantizar la recuperación del crédito.

Muchas veces hemos escuchado fuertes

demandas de distintos sectores que le exigen al Estado la solución de estos problemas y

también han sido innumerables los planes de vivienda que han sido implementados por

distintos organismos no siempre con la efectividad y economía que se requiere.

Al sólo efecto de citar un ejemplo, existe un

barrio de loteo de casas muy precarias construido con un plan del Banco Hipotecario

Nacional, que en el momento de su entrega, y sin prácticamente ninguna infraestructura y

sin servicios sanitarios, le había costado el metro cuadrado a la sociedad argentina, lo que

era en ese momento exactamente equivalente al valor de una propiedad de las más

lujosas y caras en el barrio norte de la Capital Federal.

Otras veces, la solución a problemas tan

serios como el que nos ocupa no requiere de un esfuerzo directo por parte del Estado, sólo

es cuestión de analizar con sensatez y sentido común, procurando destrabar la actividad

del sector de la construcción para incentivar a la actividad privada a desarrollar sus propios

esfuerzos para buscar soluciones acordes a las necesidades edilicias de la población en

general.

Se tiene plena certeza que asegurar el

derecho de propiedad consagrado claramente en el Artículo 17 de nuestra Constitución

Nacional no sólo es cumplir en forma "directa" por el Estado con tal importante precepto,

sino que, además, es sentar las bases de un mercado para que la iniciativa privada

incremente la oferta, debido a un menor costo directo de las viviendas, facilitando su

acceso y con valores al alcance de una mayoría importante de la población.

De suceder esto nos encontraremos con un

fenómeno sumamente positivo, el cual se reflejará en un notable incremento de la

industria de la construcción que acertadamente fuera definida como "la madre de

industrias", ya que esta actividad, además de ofrecer gran cantidad de puestos de trabajo

(hoy más que nunca es tan necesario), es básicamente generadora de otras actividades

colaterales que en época de expansión aportan cifras significativas al crecimiento

económico del país.

El presente proyecto reproduce el expediente

3142-D-06.

En infinidad de oportunidades los Diputados

de este H. Congreso, sin diferencias en cuanto a su origen partidario, han hecho notar su

preocupación por el déficit habitacional. Si bien el presente proyecto no tiene la ambiciosa

y desmedida pretensión de terminar definitivamente con éste, nos mueve en cambio, sí, la

más absoluta convicción que puede ser un instrumento efectivo para paliar gran parte del

mismo.

Dra. Stella Maris Córdoba

Diputado de la Nación

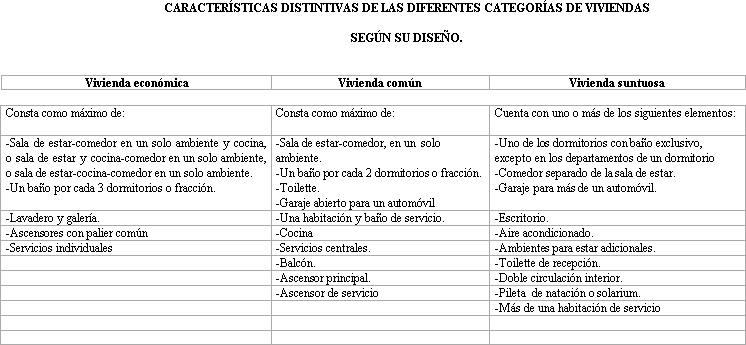

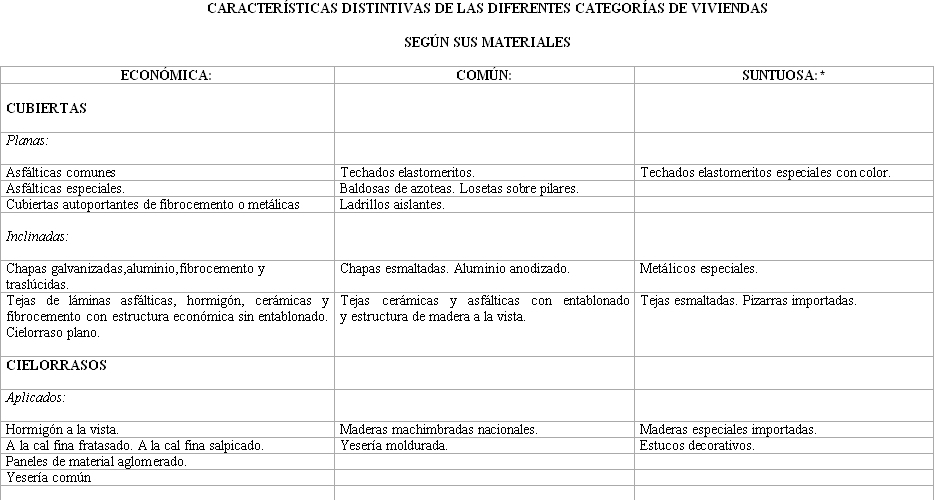

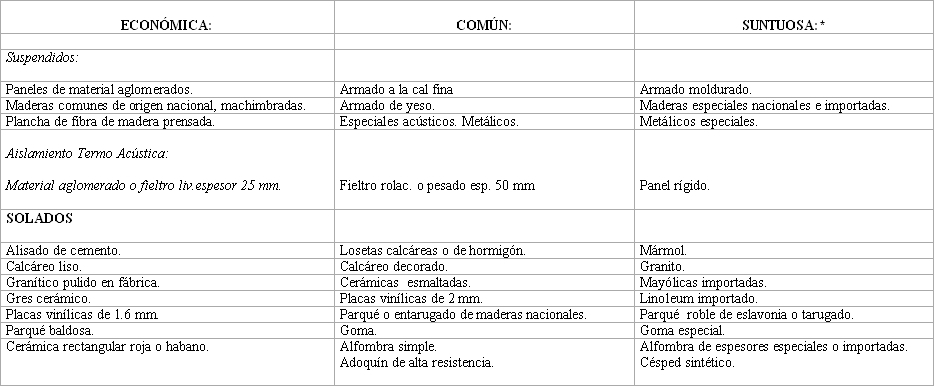

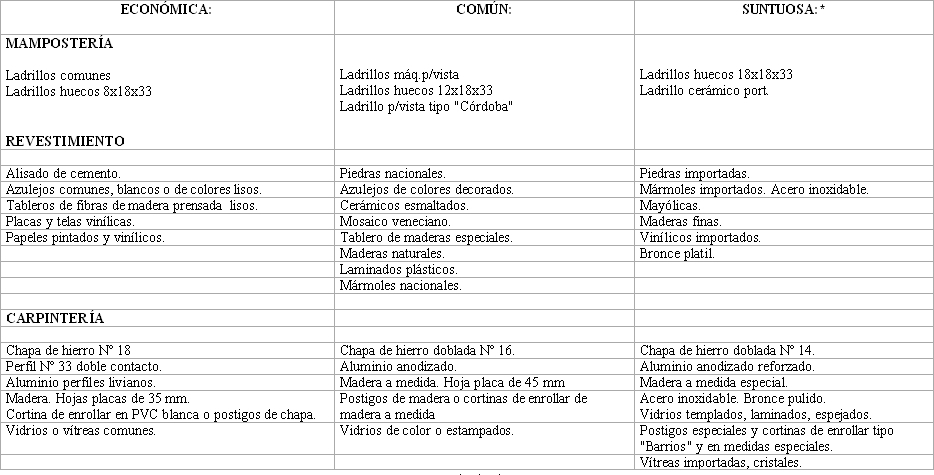

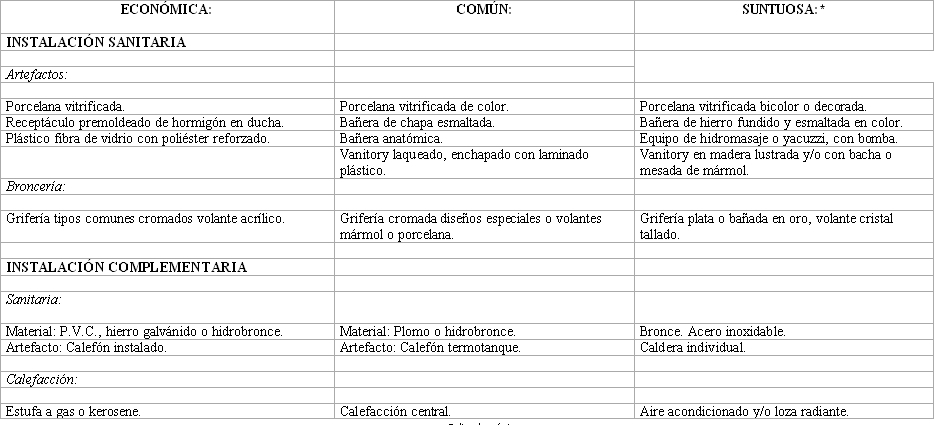

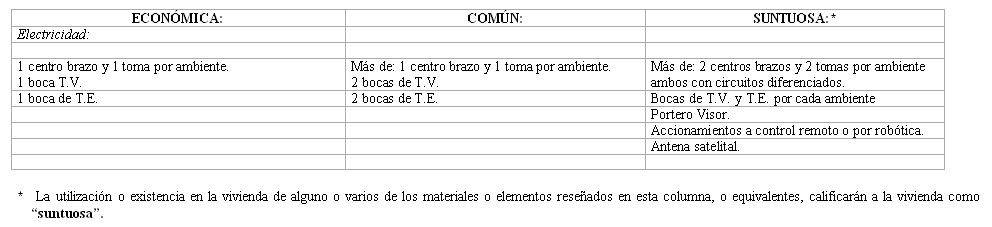

ANEXO

ANEXO I

CARACTERÍSTICAS DISTINTIVAS DE LAS DIFERENTES CATEGORÍAS DE VIVIENDAS

SEGÚN SU DISEÑO.

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| CORDOBA, STELLA MARIS | TUCUMAN | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| VIVIENDA Y ORDENAMIENTO URBANO (Primera Competencia) |

| PRESUPUESTO Y HACIENDA |